안녕하세요!

요즘 보험료도 하루가 다르게 오르고 있는 와중에 유병자 분들은 비싼 보험료 때문에 보험 가입을 망설이는 경우가 많은데 아래와 같은 문구로 가입을 유도하는 보험들을 종종 볼 수 있습니다. 그런데 최근 금융감독원에서 간편보험(유병자보험) 가입 시 통지의무와 가입 시에 유의 사항에 대해서 주의할 것을 당부했습니다.

통지의무란?

통지 의무는 피보험자가 보험 계약 체결 전에 자신과 관련된 중요한 사항을 보험회사에 알리는 의무입니다. 이는 보험회사가 피보험자의 질병 상태와 직업 등 위험 상태에 따라 보험 계약 체결 여부와 보험료 수준을 결정하기 때문입니다.

보험 계약을 체결할 때 가입자가 보험 설계사에게 자신의 직업, 직무, 병력 등을 충실히 알리지 않거나 신청서에 기재하지 않고 보험 설계사에게만 알린 경우, 통지 의무를 이행한 것으로 인정되지 않아 보험금을 받지 못할 수 있습니다.

| 최근 3개월 이내 - 질병 확진, 의심 소견, 치료, 입원, 수술, 약물 복용 등 1년 이내 - 추가 검사 (재검사) 5년 이내 - 7일 이상 치료, 약물 복용, 30일 이상 입원 또는 수술(제왕절개 포함) 10대 질병 중 하나에 대해 진단, 치료, 입원, 수술, 약물 복용 등 |

통지의무 고지 시 유의해야 할 사항이란?

보험회사는 가입자의 통지 의무 위반을 알게 된 날로부터 1개월 이내에 계약을 해지할 수 있으며, 보험 사고가 발생한 후에도 계약을 해지할 수 있습니다. 계약이 해지된 경우 보험회사는 보험금을 지급할 책임이 없으며, 이미 지급된 보험금의 환수를 청구할 수도 있습니다. 따라서 가입자는 보험 계약 체결 시 질문서에 성실히 답변하여 통지 의무를 이행해야 합니다. 사소한 질문이라고 판단해 통지하지 않으면 통지 의무 위반이 될 수 있으며, 불명확한 경우 보험사에 문의하는 것이 좋습니다.

또한 신청서에 기재하지 않고 설계사에게만 알린 경우 통지 의무 이행으로 인정되지 않으므로 정확히 기재해야 합니다.

그러나 통지 의무 위반이 모든 경우에 보험금을 받을 수 없는 것은 아닙니다. 통지 의무 위반과 보험금 지급 사유 사이에 인과관계가 없으면 보험금을 받을 수 있습니다.

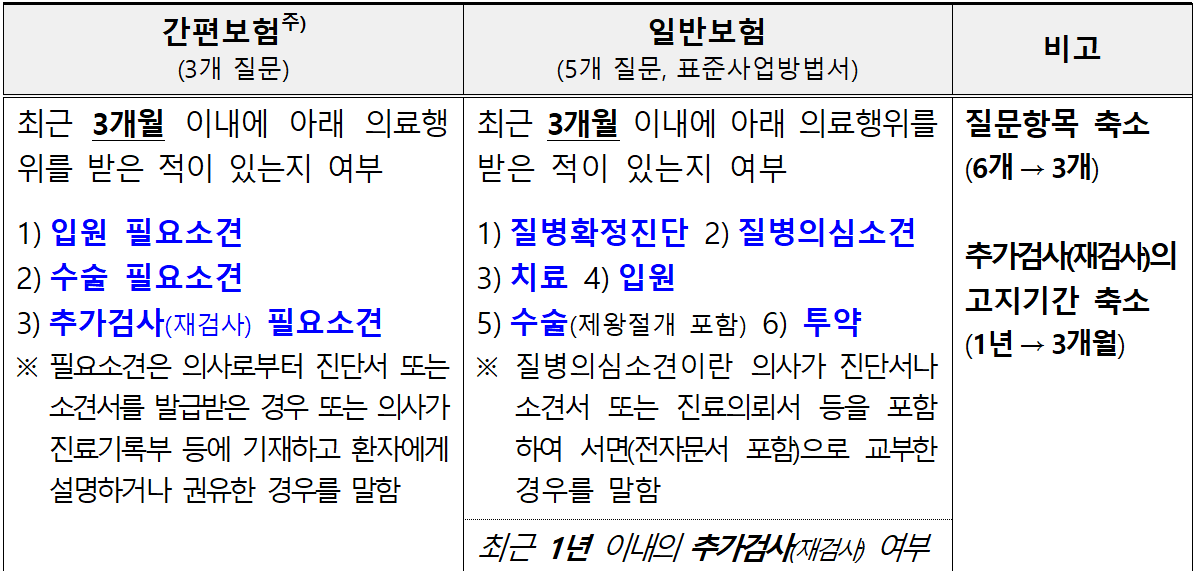

간편보험(유병자보험) VS 일반보험의 가입 시 차이는?

아래 금융감독원에서 공지하는 유의사항을 꼭 확인하시고 가입하셔야 차후 보험료 지급에 문제가 없겠죠? 간편보험(유병자보험) 가입 하시는 분들은 꼭 링크로 이동하셔서 확인해보시고 가입 진행하세요!

최근에는 표준형보다 통지 항목이 확대된(건강 통지형) 또는 축소된(간편 통지형) 보험 상품이 출시되고 있습니다.

간편 통지형: 항목이 적고 절차가 간단하여 가입이 용이하지만, 보험료가 상대적으로 높음

건강 통지형: 통지 항목이 많고 절차가 복잡하여 가입이 번거롭지만, 건강한 가입자를 대상으로 하여 보험료가 낮음

간편통지형과 건강통지형의 경우 아래와 같이 통지 의무 내용이 상이하기 때문에 꼭 확인 후에 가입해야 할 것 같습니다.

출처: 금융감독원(https://www.fss.or.kr/)

'경제' 카테고리의 다른 글

| 일본 엔화의 역사와 기원, 엔화 가치 변동과 주요 원인, 개인 투자자를 위한 일본 엔화 투자 가이드 (0) | 2024.07.07 |

|---|---|

| 카페 창업 시 준비 사항 A to Z (0) | 2024.07.06 |

| 2024년 노후 경유차 폐차지원금 기준, 신청하기 (0) | 2024.07.01 |

| 근로자 휴가지원사업 휴가비 지원 휴가샵 완전정복 (0) | 2024.06.28 |

| 2024년 한전 에너지 캐시백 신청하고 여름철 전기세 절약하기 (0) | 2024.06.07 |